存储缺到何时?慧荣CEO最新预判:明年更惨

嘉宾专访 2026-04-16 18:42 国际电子商情

自存储行业进入超级周期以来,“缺货”“供需”“涨价”等议题广受业者关注。与以往的存储周期不同,这一次驱动存储站上产业“C位”的,不再是供需博弈的周期性波动,而是一场深刻的根本性转变。如今,AI正在将存储从计算的“配角”,重新定位为决定算力能否被充分兑现的“核心引擎”。

在CFMS | MemoryS 2026期间,慧荣科技总经理Wallace C. Kou(苟嘉章)的发言勾勒出一幅AI时代存储产业的全景图——从PCIe Gen6主控的前瞻布局到企业级SSD的能效革新,从云端AI的KV Cache(键值缓存)瓶颈到边缘端Physical AI的落地预期,从供应链的极度短缺到端侧设备的生存之道。

当存储成为AI的核心引擎

“AI正从单模态迈向多模态,大模型数据量已由PB级跃升至EB级,存储系统正从传统计算配套走向AI的核心引擎。”Wallace一语道破了产业正在发生的变化。

根据他的介绍,过去一年间,存储行业议题已经从“价格何时企稳”“QLC何时上量”转向了“GPU利用率”“token(词元)成本”“KV Cache瓶颈”等AI基础设施层面的讨论。而推动这一变化的底层逻辑在于“AI推理场景下的KV Cache瓶颈”。

慧荣科技总经理Wallace C. Kou(苟嘉章)接受媒体采访

那么,何为KV Cache瓶颈?Wallace在采访中解释说,大模型在处理长上下文时,需要将每一层、每一个token生成过程中的Key(键)和Value(值)结果临时保存下来,以避免重复计算。上下文越长、并发越高,这部分缓存的体量就越惊人。

美国大数据平台VAST Data今年1月的一篇文章提到,“单次提示推理在128K token上下文中会产生约61GB的KV Cache,当并发达到100K用户时,KV Cache需求将达到PB级别”。这已远远超出HBM与DRAM的承载能力。

2026年3月25日(美东时间),谷歌发布了TurboQuant压缩算法。该技术号称可将大模型KV Cache压缩至3bit精度,实现约6倍的内存压缩效果,消息一出甚至一度引发存储行业的关注。

Wallace对此给出了冷静的分析。他认为,KV Cache本质上是暂时的、动态的缓存数据,Agentic AI需要根据用户行为的持续变化不断更新,无法简单地通过一次性压缩存储来解决。

“KV Cache只是临时存储信息”,他补充解释道,“Agentic AI会根据你过去的习惯,暂时帮你记住这些信息,但因用户喜好经常发生变化,这就会出现海量的动态记忆,GPU显存放不下这些信息。”这意味,KV Cache必须从GPU显存转移到更下一层的存储介质——企业级SSD,这也让SSD第一次进入大模型实时推理的核心数据通道。

由此带来的技术架构变革是深远的。在英伟达Rubin平台等新一代AI计算架构中,存储正从DNode(数据节点)向CNode(计算节点)演进,形成了一种全新的存储层级——CMX(Context Memory Extension,上下文记忆扩展)。“未来更多的推理应用,尤其是大规模推理场景,将催生更加多样化的存储需求,”Wallace指出。

多线并进的技术布局

慧荣科技展台

在技术演进层面,慧荣科技展现出清晰的代际布局特征。Wallace介绍了慧荣的PCIe Gen6 SSD控制器SM8466。这是基于台积电4纳米制程的企业级主控芯片,支持16个NAND通道,顺序读取速度可达28GB/s,随机性能达到700万IOPS,最高可支持512TB容量。

关于PCIe Gen6 SSD主控的落地节奏,Wallace表示新产品将在尽量下半年推出。同时,Wallace也预计传统数据存储对PCIe Gen6.0 SSD主控的需求要到2027年底或2028年才会出现。

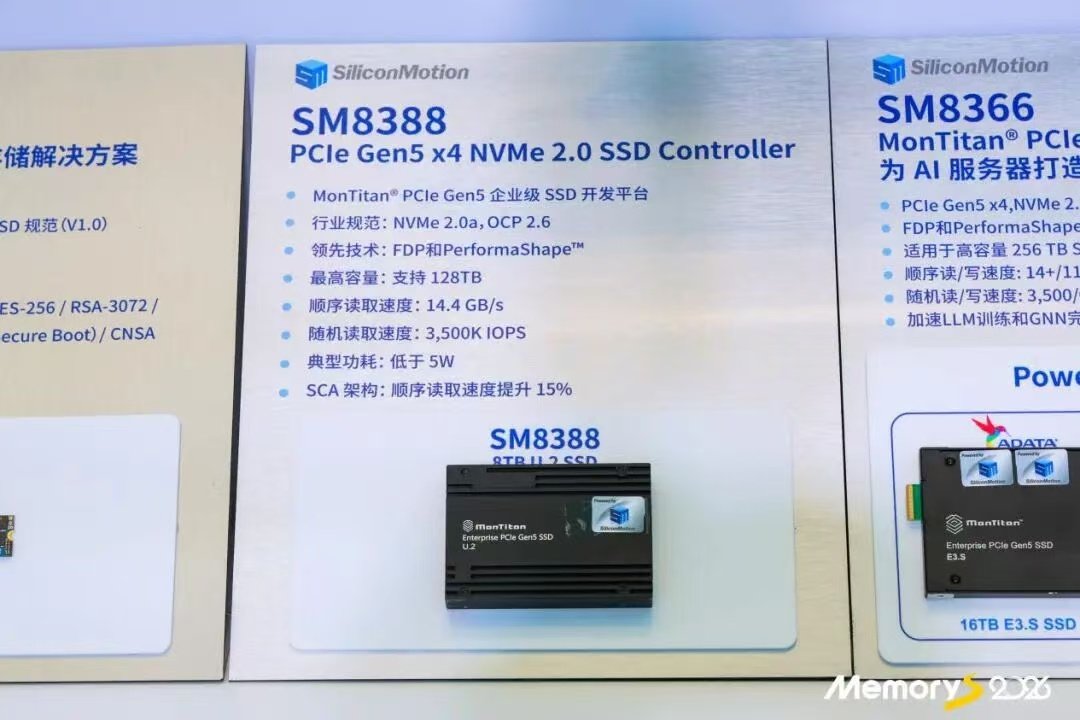

慧荣科技SM8388主控产品信息

在PCIe Gen5产品线上,慧荣则已进入规模量产阶段。企业级16通道旗舰主控SM8366和8通道产品SM8388构成了MonTitan®平台的核心阵容。其中,SM8388的典型工作功耗控制在5W以内,这在当前行业越来越强调“每瓦性能”的背景下尤为引人注目。面对“是否会从拼绝对速度转向拼每瓦性能”的提问,Wallace的回答务实而清醒:“虽然满足推理需求和产品速度都很重要,但是现在最重要的是保证稳定供货。”

在客户端市场,慧荣的SM2508(带DDR4 DRAM缓存)和SM2504XT(DRAM-less)构成了PCIe Gen5 SSD的普及组合。Wallace坦言,“SM2508在刚发布时受到了业界的欢迎,但其后续的市场表现并未达到预期。”

SM2508采用多核Arm架构,专为高端消费级和企业级SSD设计,支持外接DRAM缓存以提升性能,因此带DDR4 DRAM缓存是其典型应用场景之一。“去年DDR4涨价影响了市场对SM2508的需求。对于PC大厂来讲,在存储产能紧张的情况下,宁可把更多的SSD或NAND供应给中低端设备,”Wallace解释说。

在这种背景下,无需DRAM的四通道SM2504XT主控反而成为慧荣今年的主推产品。SM2504XT采用台积电6nm制程,其主动模式下典型功耗仅为2.4W,连续读取速度高达11.5GB/s。

在嵌入式存储产品线上,慧荣的eMMC/UFS业务持续增长。Wallace先是坦承UFS 4.0产品“去年摔了一跤”,友商的同代UFS产品的确表现突出。“我们产品线覆盖面广,团队架构较复杂,加之客户需求多元,这要求我们在每一项决策上都保持高度审慎,避免因判断失误而造成损失。”据了解,慧荣第二代的UFS 4.1主控将于今年下半年问世,该产品在功耗和功能方面具备优势。此外,他还预告称,公司UFS 5.0主控计划在明年上半年推出。

供应链困局:一场史无前例的短缺

主控厂商因处于产业链关键节点+技术定义前端,对存储行业市场动向的敏锐度高于一般环节。“早在去年3月,我就预测2025年底前会出现供应短缺,但当时鲜有人相信,”Wallace在采访中回忆道,“市场并未预料到短缺程度会如此严重。我认为2025年并非谷底,明年形势可能更严峻,当前只是开始。”

他将这种短缺归因于AI对存储产能的巨大虹吸效应。“短缺的直接后果是产业链各环节的剧烈震荡,消费电子领域受到的冲击尤为严重。低端手机的DRAM和NAND占其整个BOM成本的60%至70%,如果这些器件的价格上涨数倍,这些手机的销售工作将很难进。PC市场也同样难以幸免,存储成本占比的上升正在抑制终端的需求。”

同时,他也看到了中国存储产业带的韧性。在AI对存储需求激增的情况下,存储大厂将重心转移到大容量产品上,对于低容量存储失去了兴趣。一些专注于嵌入式市场的中小存储模组厂,反而获得了更多的发展空间,“他们今年的业绩很可能会成长30%”。

Physical AI商用落地:端侧的挑战与机遇

当AI从云端走向边缘端,存储产业正面临新的结构性变化。边缘AI设备正成为存储需求的新增长极,但Wallace也对此给出了一个谨慎的判断:Physical AI(物理人工智能)目前对存储尚未形成特别需求。

资料显示,Physical AI是指能够理解物理定律并与现实世界交互的智能实体系统,旨在让自主机器在真实物理世界中完成感知、推理及复杂动作执行。“Physical AI包括电动车、无人飞行器、机器人等。”Wallace指出,英伟达对手机和PC的兴趣不大,但对Physical AI的布局态度明确。

然而,现实挑战同样严峻。Wallace透露,三大存储原厂今年分给汽车存储的产能大幅减少。为了帮助中国的电动车产业链维持运转,慧荣正在与中国本土存储原厂合作,“希望在今年第三季底或第四季能够上量”。他特别强调,汽车存储对质量和可靠性的要求极高,“我们花了10年的时间来布局,通过了各国的车规认证,可以满足中国车企的需要”。

在智能手机和PC等传统端侧设备上,Wallace提出了一个颇具洞察力的观点:端侧AI的未来不在于追求离线独立运行大模型,而在于端云协同的最优分工。

他认为,用户很少离线使用手机,其AI面临的真正挑战是“如何能将分工做到极致,哪些是在手机里做,哪些是在云端做”。这种分工不仅涉及算力,还涉及存储的层次化配置,只有两者达到平衡,才能真正为消费者带来价值。

从“备货”到“备能力”的转变

纵观慧荣科技,不难提炼出一条贯穿始终的主线:AI正在将存储产业从周期性的供需博弈带入一场结构性的能力重塑。

首先是定位的重塑。当SSD从单纯的数据容器变成AI推理实时路径上的关键节点,存储厂商的技术定义权正在扩大。慧荣提出的PerformaShape™技术(根据AI工作负载动态配置资源)和NANDCommand™技术(优化新世代NAND的LDPC纠错)都表明,主控厂商正在从“管理闪存介质”的单一角色升级为“系统性能调度”的关键参与者。

其次是战略的聚焦。面对PCIe Gen6与Gen5的双线作战、企业级与消费级市场的资源分配、云端与边缘端的场景覆盖,慧荣展现出清晰的取舍逻辑——集中资源布局企业级主控的未来。“企业级的确是所有我们主控的未来”,Wallace解释说,同时在消费端以能效优先的DRAM-less方案应对成本压力。这种聚焦是在供应链极度紧张环境下的必然选择。

第三是韧性的考验。目前,产业链正在经历的适应性调整。大厂的产能虹吸固然挤压了中小厂商的生存空间,但也为那些具备快速响应能力和垂直领域专长的企业创造了新的机会。中国深圳的模组厂集群正是这种韧性的缩影。

最后值得关注的是时间的窗口。从Wallace透露的信息来看,慧荣对产业转机的时间节点持相对谨慎的态度——预计持续至2027-2028年。这意味着未来两年将是产业链各环节加速分化、重新洗牌的关键时期。能够在这一窗口期内完成技术升级、客户绑定和供应链优化的企业,才可能在AI时代的存储格局中占据有利位置。

在算力狂奔的时代,存力正在成为决定天花板的关键变量。存储产业的这场变革才刚刚开始。